申告する会社が中小法人等・中小企業者等に該当するのか、法人税の申告書作成で

先ず確認する事項ですが、その判定は簡単に出来るものもあれば、株主構成次第で

煩雑になったりもします。

それなのに該当するか否かで、法人税率の軽減や交際費の損金不算入制度の特例等の適用有無により支払う税金が1桁は変わる場合もあります。

税理士試験ではこねくり回された株主構成の問題がよく出されて、

法人税受験生にとっては判定ミス=来年また来てねコース一直線の難解な部分です。

今回はその判定について、誰でもイメージがしやすいよう簡単にまとめようと思います。

なお中小法人等に該当した場合にどんなメリットがあるか等はこちらに紹介しています。

中小法人等

中小法人等とは、下記に該当する法人をいいます。

①普通法人のうち期末において資本金の額が1億円以下である法人

ただし、次に該当する法人を除きます。

・期末において大法人(資本金額が5億円以上である法人)による※完全支配関係が

ある場合

・その他一定の事項に該当する場合

※完全支配関係とは一の者が法人の発行済株式等(自己株式を除く)の全部を

直接又は間接に保有する関係その他一定の関係をいいます。

②その他一定の法人

中小企業者等

中小企業者等とは、下記に該当する法人をいいます。

①期末において資本金額が1億円以下である法人

ただし、次に該当する法人を除きます。

・期末において、同一の大規模法人(資本金額が1億円超である法人)に

発行済株式等の2分の1以上を保有されている場合

・その他一定の事項に該当する場合

②その他一定の法人

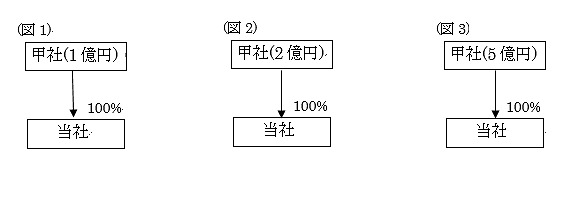

下記の簡単な図で当社は中小法人等・中小企業者等に該当するか考えてみましょう。

なお当社は全て期末資本金が1億円の法人とし、( )書きはその法人の

当社の期末時点の資本金額を、パーセントは甲社が保有する当社の株式の

保有割合を指します。

(図1)の場合、当社は大法人に完全支配されていないため、中小法人等に該当します。

また大規模法人によって発行済株式の2分の1以上を保有されていないので、中小企業者等にも該当します。

(図2)の場合、当社は大法人に完全支配されていないため、中小法人等に該当します。

しかし、大規模法人に2分の1以上の株式を保有されているので、中小企業者等には該当しません。

(図3)の場合、当社は大法人に完全支配されているため中小法人等には該当しません。

また、大規模法人に2分の1以上の株式を保有されているので、中小企業者等にも該当しません。

ここまで見ると、中小企業者等に該当するならば、中小法人等にも該当するのでは

と考えてしまいます。

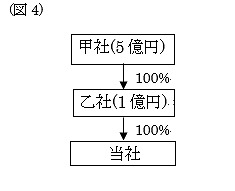

では次はどうでしょうか。

答えは「中小法人等には該当しないが、中小企業者等には該当する。」です。

考え方は

中小法人等かどうかの判定は、判定会社の発行済株式等の全部を直接又は間接に保有する者のいずれかに大法人が含まれている場合には、判定会社と大法人との間に大法人による完全支配関係があると考えます。しかし中小企業者等の判定は上記と異なり親会社の同族関係者の持ち株等は関係させないところで判定します。

今回の場合、当社の発行済株式等の全部を直接保有しているのは乙社ですが、甲社も間接に当社の株式を全部保有していると考えるため、上記の考え方より大法人による完全支配関係があり、中小法人等には該当しません。

他方、中小企業者等の判定は、甲社の間接保有分は考慮せず、乙社と当社の関係のみで判定を行うため、中小企業者等に該当します。

今回は読みやすいように、条文のうち必要箇所のみを抜粋・加工して記載してますが、本当はもっと複雑なものになっています。

興味をもたれた方はぜひ条文のほうも読んでみてください。