昨年末に発表された平成29年度税制改正大綱について、中小企業及び関係者に影響する項目で重要なものについて、リストアップ致します。昨年末に発表された平成29年度税制改正大綱について、中小企業及び関係者に影響する項目で重要なものについて、リストアップ致します。

①中小企業経営強化税制の創設(設備投資等の即時償却等が可能に)

平成29年3月末で期限切れの中小企業投資促進税制が改組され中小企業経営強化税制として新設され、平成29年4月1日から平成31年3月31日までの間に指定事業の用に供した中小企業等経営強化法の計画認定に基づく設備投資については、即時償却や7%の税額控除(資本金3千万以下や個人事業主は10%)が継続されることになりました。建物附属設備等も設備の対象に加えられました。

②所得拡大促進税制の見直し(賃上げをした企業には税額控除を上乗せ)

中小企業者等は、現在要件の一つである平均給与等支給額(継続雇用者一人当たりの平均給与)を上回れば、給与等支給増加額の10%を税額控除(法人税額の20%が限度)されていましたが、平均給与等支給額が前事業年比2%以上増加していれば、税額控除が12%上乗せされ、最大22%税額控除可能となりました。

③居住用超高層構築物に係る課税の見直し(タワマン課税の見直し)

近年話題に挙がっていたタワマン課税について見直しが図られました。従来は低階層と高階層では景観の違い等で物件価額が大きく異なるのに、相続税評価額や固定資産税評価額が一律であることを利して節税対策に使われたりして問題を指摘されていました。今回の改正で高さが60mを超える居住用超高層建築物に該当するものは、一定の調整を加えられ階によって固定資産税、不動産取得税が異なることになりました。平成30年1月1日以後に新築されたもの(経過措置あり)に適用され、既存のものについては従前のままとなります。今回の改正は、固定資産税・不動産取得税についての見直しですが、今後相続税・贈与税の財産評価についても影響を及ぼすのか注目です。

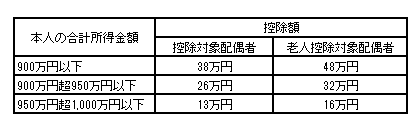

④配偶者控除・配偶者特別控除の見直し

・配偶者控除(平成30年分以後の所得税について適用)控除対象配偶者、老人控除対象配偶者がいる場合に適用する配偶者控除の額は次の通りです。なお合計所得金額が1千万円を超える場合は適用できません。従来は配偶者控除に本人の所得要件はありませんでしたが、所得要件が設けられました。なお配偶者については、所得要件(年収103万円以下)に変更はありません。

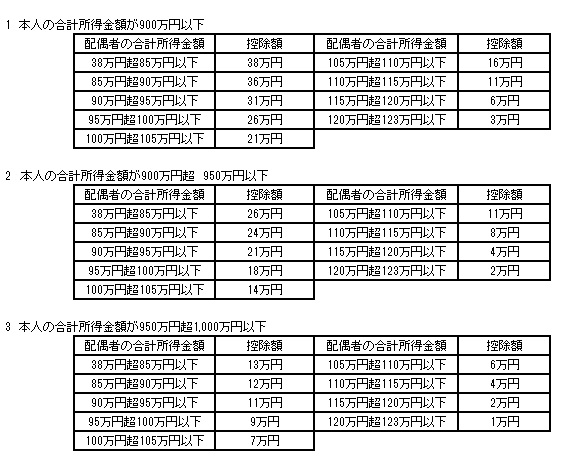

・配偶者特別控除(平成30年分以後の所得税について適用)配偶者特別控除の対象となる配偶者の合計所得金額を38万円超123万円以下(現行:38万円超76万円未満)とし、その控除額は次の通りです。この改正により給与収入150万円までは、38万円の控除が受けられ、いわゆる103万円の壁が撤廃されたかたちとなりました。なお合計所得金額が1千万円を超える場合は適用できません。

⑤積立NISAの創設

現行のNISAは、非課税期間5年600万円ですが、NISAの更なる普及の為、手元資金が十分でない若年層等の利用を促進する観点から少額からの積立・分散投資の適した積立NISAが創設されました。非課税期間20年800万円(40万円×20年)です。この改正は、平成31年分以後の所得税について適用されます。

⑥非上場株式の評価の見直し(類似業種比準価額の見直し等)

類似業種比準価額の現在の評価方法では、会社の利益・配当・純資産を3対1対1としていますが、この割合が1対1対1になりました。現行の評価方法では、利益が上がると株価評価額が高くなることがあるので、この改正により会社の利益水準がなるべく株価に反映されなくなりました。その反面役員退職金やレバリッジドリース等で多額の損失を計上し、株価を下げる節税が横行していましたが、これまでのような劇的な株価の引き下げも出来なくなったとも言えます。

それに加えて、非上場株式の評価額は会社区分(大・中・小)に応じ、類似業種比準価額と純資産価額の併用方式で算定されますが、大会社及び中会社の適用範囲が総じて拡大されることになりました。通常非上場会社の株価は、純資産価額よりも類似業種比準価額のほうが低くなる傾向があり、会社規模が大きくなれば株価の低い類似業種比準価額が適用できる割合が高くなるので、大会社・中会社の範囲を拡大するため、納税者有利の改正と位置づけられます。この二つの改正は、平成29年1月1日以後の相続等により取得した財産の評価について適用されます。